Private Finanzplanung und Zukunftssicherung

Möchten Sie Ihre wirtschaftliche Zukunft nicht dem Zufall überlassen, ist eine private Vermögensplanung unerlässlich.

Softwaregestützt analysieren wir Ihren gesamten betrieblichen, sowie privaten Einkommens-, Steuer-, Liquiditäts- und Vermögensbereich. Zusammenfassend erstellen wir für Sie übersichtlich und bestens nachvollziehbar Szenarien und Prognosen.

Wir sagen Ihnen:

- wie sich Ihr Vermögen und Ihre Liquidität in Zukunft entwickeln wird - unter Berücksichtigung aller steuerlichen Gegebenheiten, basierend auf den heute geltenden Gesetzen und Bestimmungen. Wenn diese sich ändern ist die Erstellung eines Updates kein Problem!

- wie viel Geld (Einkommen) Sie benötigen, um allen Ihren Verpflichtungen nachkommen und Ihren Lebensstandard halten zu können - unter Berücksichtigung inflationärer Beeinflussungen!

- wie lange Sie noch arbeiten müssen, bevor Sie einen Gang zurückschalten um in einem reduzierten Umfang weiterhin tätig sein zu können. Selbstverständlich "Steueroptimiert"

- wann Sie voraussichtlich schuldenfrei sein werden und in welchem Zusammenhang es in Ihrem persönlichen Fall sinnvoll ist, steuerwirksame Investitionsfinanzierungen beizubehalten, um langfristig inflationäre Auswirkungen zu nutzen

- wie Sie für Krankheit, Berufsunfähigkeit und Tod vorsorgen sollten

- und wie viel Geld Ihnen im Ruhestand zur Verfügung steht. Hier ist jeder gut beraten, der die zufälligen Entwicklungen durch eine zielgerichtete, konkrete Planung ersetzt. Diese Vorgehensweise schafft die Möglichkeit frühzeitig festzustellen, dass Korrekturen der eingeleiteten Maßnahmen zwingend notwendig sind, um die angestrebten Ziele auch tatsächlich zu erreichen!

Wie funktioniert die staatlich geförderte Zukunftssicherung – Rürup Rente

Rürup-Rente

Eine private Rentenversicherung mit Haken?

Das Ansinnen des Gesetzgebers, eine Basisrente für Selbständige und Freiberufler zu schaffen, die der gesetzlichen Rente entspricht, ist sicher lobenswert. Allerdings ist die Rürup-Rente nicht der Stein der Weisen. Auf der einen Seite muss sich der Versicherungsnehmer mit einigen Nachteilen abfinden, die durch den Abschluss der Rürup-Rente entstehen. Auf der anderen Seite ist bis zum Jahr 2025 nur ein Bruchteil der eingezahlten Beiträge steuerlich absetzbar. Trotz allem ? die Rürup-Rente genießt als Grundsicherung für den Lebensabend durchaus hohes Ansehen. Nicht ohne Grund, bietet sie doch eine garantierte Verzinsung des eingezahlten Kapitals und ist somit eine relativ sichere Form der Altersvorsorge.

Rürup-Rente

Staatliche Förderung über Steuervorteile?

Wer sich für die Rürup-Rente als Bestandteil der privaten Altersvorsorge entscheidet, tut dies aus gutem Grund. Ein Argument für die Basisrente ist die steuerliche Abzugsfähigkeit der eingezahlten Beiträge. Im Rahmen des Sonderausgabenabzugs können Singles und einzeln veranlagte Ehepartner einen Betrag von 22.172 Euro pro Jahr geltend machen. Bei gemeinsam veranlagten Ehepartnern erhöht sich der steuerlich geltend zumachende Betrag auf 44.344 Euro.

Wer sich für die Rürup-Rente als Bestandteil der privaten Altersvorsorge entscheidet, tut dies aus gutem Grund. Ein Argument für die Basisrente ist die steuerliche Abzugsfähigkeit der eingezahlten Beiträge. Im Rahmen des Sonderausgabenabzugs können Singles und einzeln veranlagte Ehepartner einen Betrag von 22.172 Euro pro Jahr geltend machen. Bei gemeinsam veranlagten Ehepartnern erhöht sich der steuerlich geltend zumachende Betrag auf 44.344 Euro.

Auf Zinsen, die im Verlauf der Ansparphase erwirtschaftet werden, fällt zudem keine Abgeltungssteuer an. Gleichzeitig sind die Verträge zur Basisrente mit einem Garantiezins ausgestattet, was die finanzielle Absicherung im Ruhestand planbar und verlässlicher macht. Ein weiterer großer Pluspunkt betrifft die Pfändungssicherheit der eingezahlten Beiträge im Rahmen der Ansparphase.

Schwächen der Rürup-Rente

Anlage- und Finanzprodukte haben bekanntlich zwei Seiten der Medaille. Die Rürup-Rente macht an dieser Stelle keine Ausnahme. Neben Vorteilen, die gerade für Selbständige und Freiberufler attraktiv sind, hat die Basisrente auch einige Schwächen. Dazu zählt unter anderem die Tatsache, dass eine Auszahlung nicht vor dem 60. Lebensjahr (Vertragsabschluss vor dem 1. Januar 2012) bzw. dem 62. Lebensjahr (Vertragsabschluss ab dem 1. Januar 2012) erfolgen kann.

Zudem werden die Leistungen aus der Rürup-Rente ausschließlich als lebenslange Leibrente ausgezahlt. Ein Kapitalwahlrecht wie bei anderen Formen der privaten Altersvorsorge, etwa in Form einer prozentualen Sofortzahlung, hat der Versicherungsnehmer nicht. Eine weitere Schwäche betrifft den Hinterbliebenenschutz. Verstirbt der Versicherte, fallen die Leistungen dem Versicherungskollektiv zu. Nur durch zusätzliche Vereinbarungen mit dem Versicherungsträger lässt sich ein Wegfall des Hinterbliebenenschutzes bei einer Rürup-Rente verhindern.

Fazit: Die Rürup-Rente ist durchaus eine attraktive Option im Rahmen der privaten Altersvorsorge. Aufgrund der Schwachstellen beim Hinterbliebenenschutz sind Versicherte gut beraten, auch hier vorzusorgen.

So steht es in www.rürup-info.de nachzulesen und nun können Sie analysieren und für sich selbst feststellen, ob das tatsächlich die einzigen wesentlichen Nachteile der Rürup Rente sind. Sehen Sie hierzu den nachstehenden Vergleich.

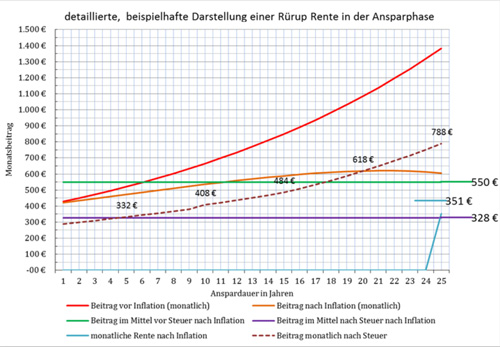

Rürup – Aufwand & Leistung (Excel)

Der Rentenversicherungsbeitrag (männlich, Abschlussalter 40, Renteneintrittsalter 65) berücksichtigt die geplante Dynamisierung in Höhe von 5,00% jährlich, die bei der hier angenommenen Inflation von durchschnittlich 1,80% relativ problemlos durchgestanden werden kann. Die steuerliche Entlastung (43% + Soli) führt wie Sie sehen können schlussendlich dazu, dass im Monatsdurchschnitt geringfügig weniger geleistet wird, als nach 25 Jahren Beitragszahlung voraussichtlich an Rente zu erwarten ist. Da die Höhe der Zusatzversorgung dann nicht wirklich kaufkraftgesichert ist, sollten Sie sich hier die Frage stellen, ob dieser Weg zielführend sein kann.

Wie Sie mit einem Nettoaufwand von ca. 150 TEUR wesentlich mehr erreichen, zeigen die weiteren Ausführungen.

Wie funktioniert die sachwertbezogene Zukunftssicherung – ertragsorientierte Immobilieninvestition

Konkrete Analysen und die nüchterne Darstellung der daraus resultierenden Zahlen und Fakten ergeben oft sehr interessante und wirklich aufschlussreiche Erkenntnisse, über die wir reden sollten, denn das alles ist wahr und könnte auch für Sie zur erfolgreichen Realität werden!

Konkrete Analysen und die nüchterne Darstellung der daraus resultierenden Zahlen und Fakten ergeben oft sehr interessante und wirklich aufschlussreiche Erkenntnisse, über die wir reden sollten, denn das alles ist wahr und könnte auch für Sie zur erfolgreichen Realität werden!

Jeder Kaufmann weiß, dass wer Geld verdient Steuern zahlen muss und dass hohe Steuervorteile keine schlechte Kapitalanlage wirklich heilen können. Bei Immobilien mag das etwas anders sein, wenn alle wichtigen Voraussetzungen für eine positive Wertentwicklung gleichermaßen erfüllt sind. Dennoch weiß jeder Profi, dass das Geschäft im Einkauf liegt und deshalb ein besonders günstiges Preis- und Leistungsverhältnis immer Vorteilhaft ist und im Zweifelsfall nur durch wirklich außergewöhnliche hohe Subventionen (Steuervorteile) kompensiert werden könnte!

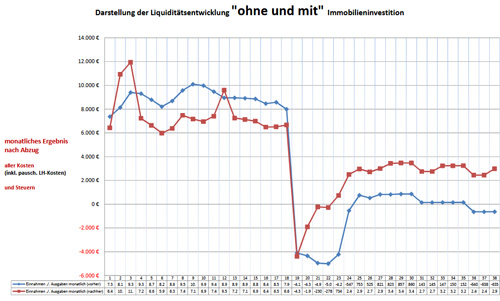

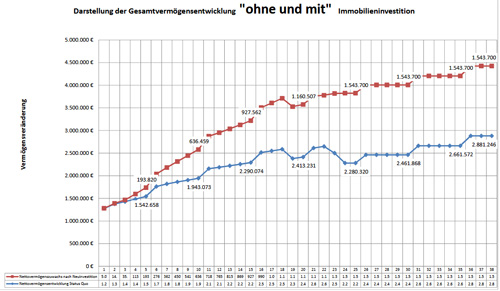

Der obigen Grafik ist in Zahlen lediglich zu entnehmen, dass am Ende bzw. zum Zeitpunkt des Renteneintritts monatlich ca. 2.500 € nach Abzug von Steuern und Bewirtschaftungskosten übrigbleiben (inflationsbereinigt bzw. kaufkraftgesichert), wobei die folgende Grafik weitere interessante Aussagen beinhaltet!

Downloads für steuerberatende Berufe:

- Präsentation zum Thema Finanzplanung (auf Anfrage per E-Mail)

- Warum Finanzplanung – warum Kooperation (pdf)

- Konzept Kooperationsbörse (pdf)

- Investitionsanalyse zum Musterobjekt (pdf)

- Fachbeiträge – Szenarien und Analysen (pdf)

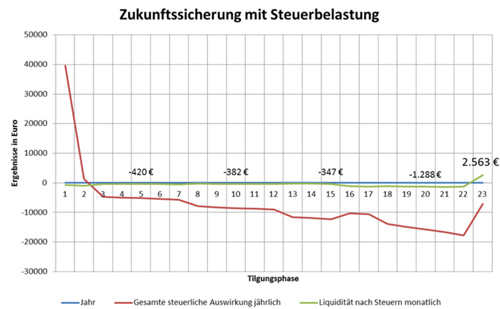

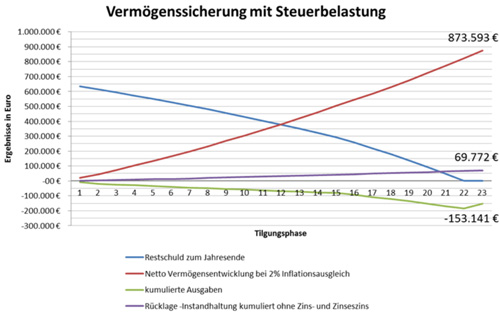

Dieses Schaubild soll zeigen, dass mit dieser Investitionsmaßnahme (Inflationsausgleich 2% jährlich) nicht nur ein beachtliches Vermögen geschaffen wird, sondern dass der kumulierte Aufwand von ca. 150 TEUR auch die Bildung einer Instandhaltungsrücklage in Höhe von ca. 70 TEUR berücksichtigt bzw. beinhaltet. Diese Rücklage wird in der Liquiditätsbetrachtung und Berechnung steuerneutral behandelt, was bedeutet, dass unter Berücksichtigung der persönlichen Steuerprogression Brutto bis zum ca. 2-fachen für erforderliche Erhaltungsmaßnahmen aufgewandt werden kann. Denken auch Sie, dass ein schönes Objekt damit in seinem Glanz erhalten werden kann?

Dieses Schaubild soll zeigen, dass mit dieser Investitionsmaßnahme (Inflationsausgleich 2% jährlich) nicht nur ein beachtliches Vermögen geschaffen wird, sondern dass der kumulierte Aufwand von ca. 150 TEUR auch die Bildung einer Instandhaltungsrücklage in Höhe von ca. 70 TEUR berücksichtigt bzw. beinhaltet. Diese Rücklage wird in der Liquiditätsbetrachtung und Berechnung steuerneutral behandelt, was bedeutet, dass unter Berücksichtigung der persönlichen Steuerprogression Brutto bis zum ca. 2-fachen für erforderliche Erhaltungsmaßnahmen aufgewandt werden kann. Denken auch Sie, dass ein schönes Objekt damit in seinem Glanz erhalten werden kann?

Übrigens berücksichtigt die hier dargestellte Finanzierung eine Zinsanpassung auf nominal 5%, nach Beendigung der Zinsfestschreibung in 15 Jahren!

Das Investment ist wie Sie wissen jederzeit frei handelbar und bei einem Verkauf oder Teilverkauf nach Ablauf der Spekulationsfrist unter Umständen, was den Wertzuwachs betrifft, steuerfrei!

Zur vorstehend bezeichneten Altersversorgungsvariante gibt es zusammenfassend also folgende wesentliche Unterscheidungen bzw. Vorteile:

- Grundbuchsicherheit

- beleihbar

- ganz oder teilweise veräußerbar

- inflationsgeschützt

- vererb- und verschenkbar

und stellt somit die eindeutig bessere Lösung dar.

Fachbeiträge – Szenarien

Dieses Fallbeispiel zeigt sehr deutlich die Sinnhaftigkeit der Finanzplanung. Die konkrete Analyse der Gegebenheiten und Umstände macht offenkundig, dass bei Aufrechterhaltung des Einkommens und gleichbleibendem Ausgabeverhalten sehr deutliche Liquiditätsüberschüsse entstehen, die sinnvoll angelegt bestens geeignet sind, mittelfristig eine im Rentenalter drohende Versorgungslücke problemlos zu schließen.

Dieses Fallbeispiel zeigt sehr deutlich die Sinnhaftigkeit der Finanzplanung. Die konkrete Analyse der Gegebenheiten und Umstände macht offenkundig, dass bei Aufrechterhaltung des Einkommens und gleichbleibendem Ausgabeverhalten sehr deutliche Liquiditätsüberschüsse entstehen, die sinnvoll angelegt bestens geeignet sind, mittelfristig eine im Rentenalter drohende Versorgungslücke problemlos zu schließen.

Eine frühzeitige Entschuldung der Investition würde den geplanten vorgezogenen Ruhestand auch vor dem 60. Lebensjahr ermöglichen und ein Auskommen mit dem Einkommen sichern. Das durch die Immobilieninvestition geschaffene Zusatzvermögen bringt jedenfalls wirtschaftliche Unabhängigkeit, zum einen durch die laufenden Einnahmen sowie auch durch mögliche Teilabverkäufe, die nach den derzeit geltenden Bestimmungen nach 10 Jahren ohne Gewinnbesteuerung bleiben!

Eine frühzeitige Entschuldung der Investition würde den geplanten vorgezogenen Ruhestand auch vor dem 60. Lebensjahr ermöglichen und ein Auskommen mit dem Einkommen sichern. Das durch die Immobilieninvestition geschaffene Zusatzvermögen bringt jedenfalls wirtschaftliche Unabhängigkeit, zum einen durch die laufenden Einnahmen sowie auch durch mögliche Teilabverkäufe, die nach den derzeit geltenden Bestimmungen nach 10 Jahren ohne Gewinnbesteuerung bleiben!

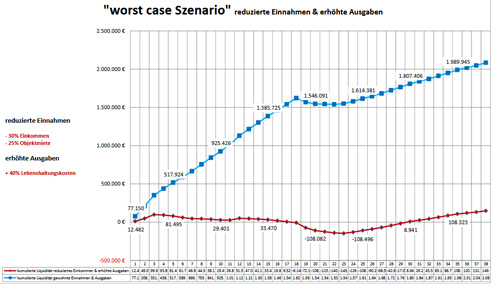

Das worst case Szenario wird sich in der hier dargestellten Form nicht zufällig ergeben, da die berücksichtigten Parameter, vor allem in der Summe, niemals von ununterbrochener Dauer sind. 1/3 Einkommensreduzierung könnte jedoch auch Bestandteil der zukünftigen Lebensplanung des Mandanten sein, wenn dieser beschließt, seine Arbeitszeit massiv zu kürzen, um mehr Zeit für die Familie oder seine Hobbys aufzuwenden. ¼ Mieteinnahmenkürzung ist bei reellen Mietansätzen zunächst ebenfalls nicht auf Dauer zu erwarten, wenn die sonstigen Kriterien an eine gut vermietbare Immobilie erfüllt sind. Wenn sich jemand dazu entschließt einen Gang zurückzuschalten, weil er ganz genau weiß, dass ER oder SIE sich das leisten kann, dann sind Mehrausgaben im privaten Bereich durchaus stimmig, auch wenn das Spitzeneinkommen planungskonform nicht mehr erzielt wird. Das hier dargestellte worst case Szenario ist also nicht zwingend als solches zu sehen, denn es zeigt auch die Flexibilität über die der Mandant verfügt, wenn eine kompakte Darstellung der Einkommens- und Vermögensstrukturen jederzeit den Überblick über die Gesamtsituation ermöglicht und deshalb folgerichtige Reaktionen gewährleistet sind.

Das worst case Szenario wird sich in der hier dargestellten Form nicht zufällig ergeben, da die berücksichtigten Parameter, vor allem in der Summe, niemals von ununterbrochener Dauer sind. 1/3 Einkommensreduzierung könnte jedoch auch Bestandteil der zukünftigen Lebensplanung des Mandanten sein, wenn dieser beschließt, seine Arbeitszeit massiv zu kürzen, um mehr Zeit für die Familie oder seine Hobbys aufzuwenden. ¼ Mieteinnahmenkürzung ist bei reellen Mietansätzen zunächst ebenfalls nicht auf Dauer zu erwarten, wenn die sonstigen Kriterien an eine gut vermietbare Immobilie erfüllt sind. Wenn sich jemand dazu entschließt einen Gang zurückzuschalten, weil er ganz genau weiß, dass ER oder SIE sich das leisten kann, dann sind Mehrausgaben im privaten Bereich durchaus stimmig, auch wenn das Spitzeneinkommen planungskonform nicht mehr erzielt wird. Das hier dargestellte worst case Szenario ist also nicht zwingend als solches zu sehen, denn es zeigt auch die Flexibilität über die der Mandant verfügt, wenn eine kompakte Darstellung der Einkommens- und Vermögensstrukturen jederzeit den Überblick über die Gesamtsituation ermöglicht und deshalb folgerichtige Reaktionen gewährleistet sind.

Gerne erstellen wir für Sie (Ihre Mandanten) eine umfassende Finanzanalyse und garantieren für die Optimierung der vorhandenen Strukturen sowie eine deutliche Verbesserung der angestrebten Ergebnisse!

Der damit verbundene Aufwand ist zwar erheblich, jedoch gründet eine zutreffende Diagnose auf einer soliden Anamnese und nicht andersrum. Sehr oft wird hier das Pferd von hinten aufgezäumt und dann wundert man sich, dass die ins Auge gefassten Ziele nicht erreicht werden!